Benefit Cost Ratio Analysis merupakan teknik analisa dalam mengetahui

nilai manfaat dari sebuah proyek yang akan dijalankan. Yakni

membandingkan antara nilai manfaat dengan nilai investasi/ modal.

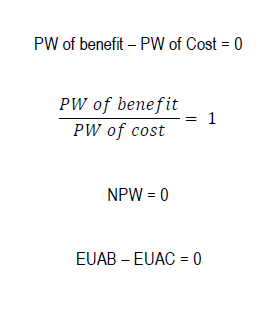

PW of Benefit – PW of Cost ≥ 0 atau EUAB – EUAC ≥ 0

PW of Benefit – PW of Cost ≥ 0 atau EUAB – EUAC ≥ 0

Sehingga kriteria yang di ambil baik untuk fixed input maupun fixed output sama-sama yang menghasilkan maksimum B/C.

Contoh:

Perusahaan mencoba melakukan modifikasi terhadap alat berat untuk me-reduce pengeluaran dengan mengganti komponen alat X dan komponen alat Y. Biaya penginstalan masing-masing $1.000 dan umur manfaat sampai 5 tahun dan diakhir tahun tidak mempunyai nilai sisa. Komponen alat X menghemat $300 pertahunnya dan komponen Y menghemat $400 di tahun pertama dan menurun $50 di tahun berikutnya. Jika suku bunga 7% komponen mana yang akan di beli perusahaan?

Penyelesaian:

Komponen X:

PW of cost = $1.000

PW of Benefit = 300 (P/A,7%,5) = 300 (4,100) = $ 1230

B/C = PW of Benefit / PW of Cost = 1230 / 1000 = 1,23

Komponen Y:

PW of cost = $1.000

PW of Benefit = 400 (P/A,7%,5) – 50 (P/G,7%,5) = 400 (4,100) – 50 (7,647) = 1640 – 382 = $ 1258

B/C = PW of Benefit / PW of Cost = 1258 / 1000 = 1,26

Maksimal B/C, pilih komponen Y.

Contoh:

Perusahaan mencoba melakukan modifikasi terhadap alat berat untuk me-reduce pengeluaran dengan mengganti komponen alat X dan komponen alat Y. Biaya penginstalan masing-masing $1.000 dan umur manfaat sampai 5 tahun dan diakhir tahun tidak mempunyai nilai sisa. Komponen alat X menghemat $300 pertahunnya dan komponen Y menghemat $400 di tahun pertama dan menurun $50 di tahun berikutnya. Jika suku bunga 7% komponen mana yang akan di beli perusahaan?

Penyelesaian:

Komponen X:

PW of cost = $1.000

PW of Benefit = 300 (P/A,7%,5) = 300 (4,100) = $ 1230

B/C = PW of Benefit / PW of Cost = 1230 / 1000 = 1,23

Komponen Y:

PW of cost = $1.000

PW of Benefit = 400 (P/A,7%,5) – 50 (P/G,7%,5) = 400 (4,100) – 50 (7,647) = 1640 – 382 = $ 1258

B/C = PW of Benefit / PW of Cost = 1258 / 1000 = 1,26

Maksimal B/C, pilih komponen Y.